Para ampliar, clique na imagem.

- Modelo de prestação de contas da Lei Aldir Blanc individualizada – inciso II (manutenção de espaços culturais)

- Modelo de prestação de contas da Lei Aldir Blanc individualizada – inciso III (editais, chamadas públicas, prêmios, aquisição de bens e serviços vinculados ao setor cultural e outros instrumentos)

- Comunicado nº 04/2022: Considerações acerca dos prazos e procedimentos para prestações de contas, conforme previsto no art. 14-E da Lei nº 14.017/2020.

- Comunicado n 02/2022: Procedimentos para devolução dos saldos pelos Entes, para os casos em que os beneficiários finais devolveram os recursos à conta do Ente por reprovação das prestações de contas nos incisos II e III do art. 2º da Lei 14.017/2020.Comunicado nº 01/2022: Procedimentos para devolução dos saldos pelos Entes que perderam o prazo de 10/01/2022, previsto no art. 14-D da Lei 14.017/2020.

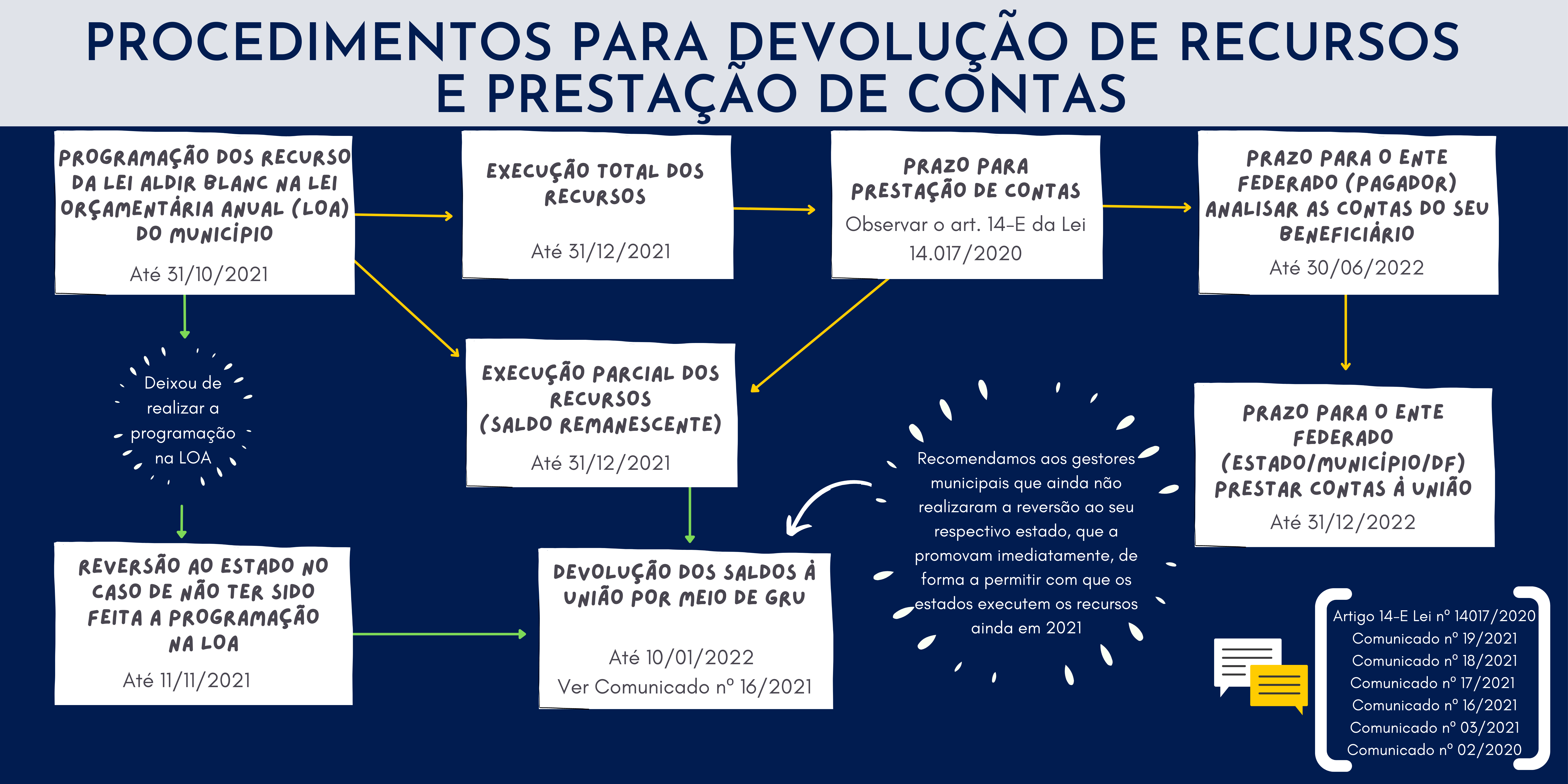

- Comunicado 20/2021 – A Secretaria Especial da Cultura orienta os Estados e os Municípios sobre os procedimentos e

prazos finais para o encerramento da execução orçamentária dos recursos da Lei Aldir Blanc em 2021. - Comunicado 19/2021 – Solicitação aos municípios para realização imediata da restituição dos recursos da Lei Aldir Blanc aos seus respectivos Estados.

- Comunicado 18/2021 – Dados bancários para reversão aos Estados, dos recursos dos Municípios que não cumpriram o prazo previsto no § 2º do art. 3º da Lei 14.017/2021 e no § 3º do art. 10 do Decreto 10.464/2020.

- Comunicado 17/2021 – Datas e procedimentos a serem realizados pelos Entes nos processos de execução da Lei Aldir Blanc em 2021.

- Comunicado 16/2021 – Procedimentos para devolução do saldo remanescente por meio de Guia de Recolhimento da União – GRU, conforme determina o art. 14-D da Lei 14.017/2020 e o art. 15 do Decreto 10.464/2020.

- Comunicado 3/2021 – Lei Aldir Blanc: Orientações complementares sobre os procedimentos para prestação de contas dos recursos recebidos por força da Lei 14.017/2020 – Lei Aldir Blanc.

- Comunicado 2/2021 – Orientações iniciais sobre os procedimentos para prestação de contas dos recursos recebidos por força da Lei 14.017/2020

Para consultar os outros Comunicados, clique aqui.

161. Considerando que foi publicado o Decreto nº 10.751, de 22 de julho de 2021, que altera a regulamentação da Lei Aldir Blanc (Decreto nº 10.464/2020), a dúvida é se poderemos utilizar os recursos que já recebemos de volta, a partir da prestação de contas dos beneficiários.

Podem utilizar o recurso, desde que esteja previsto no orçamento do exercício financeiro. Recomendamos que consultem a equipe jurídica, de orçamento, e contabilidade da Prefeitura, para os ajustes necessários.

160. Estamos com a seguinte dúvida: a pessoa foi selecionada em Edital para receber R$ 5.000,00. Na aba "Lançamentos" da prestação de contas do BB Ágil aparece o valor de R$ 4.494,36, que foi o valor líquido (descontados tributos) depositado para a pessoa. No campo "Valor do Instrumento" deve ser colocado o valor líquido depositado para a pessoa - R$ 4.494,36 ou o valor bruto - R$5.000,00?

É necessário categorizar os dois lançamentos como inciso 3 e indicar no campo de preenchimento livre o que se refere à retenção de tributos.

As orientações para se chegar nesse campo de preenchimento livre podem ser verificadas a partir do slide 42 do tutorial do BB Ágil (http://portalsnc.cultura.gov.br/wp-content/uploads/sites/32/2020/09/08-passo_a_passo-autoatendimento_setor_publico_e_bb_gestao_agil.pdf).

150. Além do relatório de gestão final, devem ser encaminhados à Secretaria Nacional de Cultura cada prestação de contas dos proponentes locais contemplados?

Não. A SECULT recepcionará apenas os dados gerais sobre as prestações de contas. A forma de prestação de contas deve seguir o disposto no Decreto 10.464/2020, art. 7º e seus parágrafos e o art. 9º e seus parágrafos. Ademais, solicitamos observar as orientações contidas no Comunicado nº 02/2021, publicado no Diário Oficial da União, em 17 de março de 2021 (https://www.in.gov.br/web/dou/-/comunicado-n-2/2021-308835009) e no Comunicado nº 03/2021 .

121. Como se dá a prestação de contas dos espaços culturais que tem contas mensais abaixo de R$ 3.000,00?

No ato da prestação de contas, os valores não comprovados devem ser restituídos ao Ente responsável pela distribuição, podendo esses valores serem redistribuídos, desde que previstos no orçamento do exercício financeiro.

102. Na prestação de contas do inciso II, os espaços poderão apresentar contas pagas antes do recebimento do recurso?

Para a prestação de contas do inciso II devem ser consideradas as despesas vencidas ou vincendas, entre a data de entrada em vigor do Decreto Legislativo nº 6, de 20 de março de 2020, e 31 de dezembro de 2021. Despesas já pagas com outros recursos não devem ser consideradas, não podendo, assim, haver qualquer tipo de reembolso.

99. Os recursos aplicados no inciso III via edital, poderão ter realização no pós-pandemia? Haverá prestação de contas?

Sim, desde que os recursos tenham sido transferidos ao beneficiário até o dia 31/12/2021. Destaca-se que, conforme consta no § 9º do art. 9º do Decreto 10.464/2020, os Municípios, os Estados e o Distrito Federal promoverão a análise das prestações de contas dos beneficiários das ações previstas no inciso III do caput do art. 2º até 30 de junho de 2022.

81. Os espaços que tiverem prestação de contas reprovada e precisarem devolver valores, esses valores deverão ser devolvidos diretamente ao Ministério do Turismo?

Se os recursos forem devolvidos para o Ente até o dia 31/12/2021, este poderá ser reutilizado para pagamento a outros beneficiários elegíveis, desde que esse recurso esteja previsto na Lei Orçamentária do Ente. Se a devolução ocorrer após o dia 31/12/2021, o Ente deverá restituir os saldos diretamente aos cofres da União, conforme orientações constantes do Comunicado nº 16/2021.

67. Qual orientação para prestação de contas com espaços sem CNPJ?

Devem comprovar os gastos nos mesmos moldes dos espaços formalmente constituídos.

48. O art. 6° do decreto 10.464, fala acerca do subsídio a ser aplicado para apenas um espaço cultural estamos falando de espaços diferentes, com nomes e atividades diferentes, mas se o proponente tiver espaços culturais em diferentes localidades, às vezes em diferentes municípios, com a mesma atividade, mesmo nome, servindo apenas de espaço extensivo, mas parte do mesmo projeto. Como funcionará o repasse e a prestação de contas?

Conforme descrito no § 3º do art. 6º do Decreto 10.464/2020, o subsídio mensal previsto no inciso II do art. 2º da Lei 14.017/2020 somente será concedido para a gestão responsável pelo espaço cultural, vedado o recebimento cumulativo, mesmo que o beneficiário esteja inscrito em mais de um cadastro, ou seja, responsável por mais de um espaço cultural. Para verificação se o proponente recebeu recursos por outro espaço, deve ser feita a verificação no Sistema de Auxílio Emergencial da Cultura – Dataprev.

47. Fazendo analogia ao § 1° do art. 5° da Lei 14.017, eu posso aceitar a prestação de contas com boletos pagos ou a pagar pelos espaços culturais desde o mês de junho/20, lembrando que foi esse o período que os espaços culturais se encontravam com maiores dificuldades financeiras?

Para a prestação de contas do inciso II devem ser consideradas as despesas vencidas ou vincendas, entre a data de entrada em vigor do Decreto Legislativo nº 6, de 20 de março de 2020, e 31 de dezembro de 2021. Despesas já pagas com outros recursos não devem ser consideradas, não podendo, assim, haver qualquer tipo de reembolso.

44. O simples comprovante de transferência/depósito servirá para fins de prestação de conta?

Toda a movimentação financeira será realizada exclusivamente na conta do Banco do Brasil gerada para operacionalizar os recursos da Lei Aldir Blanc, que permitirá que seja feita classificação e categorização dessas movimentações pelo sistema BB Gestão Ágil, que estará integrado à Plataforma +Brasil, dando transparência e permitindo o monitoramento por parte do Ministério do Turismo e da Secretaria Especial da Cultura.

37. Caso a contrapartida não seja executada, por força maior, como por exemplo um circo itinerante que foi beneficiado e já não está mais no município, quem ficará irregular com a prestação de contas: Município com a União ou Beneficiário com a União?

Conforme consta no § 6º do art. 6º do Decreto 10.464/2020, caberá ao Ente responsável pela distribuição do subsídio previsto no inciso II do art. 2º da Lei 14.017/2020 verificar o cumprimento da contrapartida.

32. Como se dará a prestação de contas entre o beneficiário e o ente pagador? Deverá ser comprovada através de notas fiscais, assim como na Lei 13.019?

As prestações de contas de que trata o art. 10 da Lei 14.017/2020 serão apresentadas para o respectivo Estado ou Município pagador do benefício, por meio das notas fiscais e recibos que comprovem a utilização dos recursos para as atividades necessárias à manutenção do espaço ou organização. Ações que sejam desenvolvidas a partir do previsto no inciso III do art. 2º terão seu regramento disciplinado localmente, podendo o gestor local definir sobre a obrigatoriedade de apresentação de prestação de contas de acordo com a natureza do instrumento que vai ser executado.

22. Qual a possibilidade de os beneficiários iniciarem suas ações/produções em 2020 e as concluírem no primeiro trimestre de 2021, para fins de prestação de contas antes do prazo dado aos entes, de 180 dias.

É possível. Destaca-se apenas que, nos termos do § 4º do art. 7º e do § 9º do art. 9º, os Entes promoverão a análise das prestações de contas dos beneficiários das ações previstas nos incisos II e III do caput do art. 2º até 30 de junho de 2022. A prestação de contas a ser apresentada pelo Ente à SECULT deverá ser enviada até o dia 31/12/2022.

13. Artigo 16 do Capítulo VIII: Se o encerramento da prestação de contas em 31 de junho de 2021, como fazer o edital de fomento para o Audiovisual?

O ente deverá lançar o edital ainda neste ano, homologar, realizar o empenho e a liquidação da despesa em 2020. A realização e/ou entrega da ação cultural prevista no edital poderá ser efetuada em 2020 ou em 2021, devendo as regras estarem explicitadas no edital e no contrato firmado ente o ente e o beneficiário. Tais informações deverão constar do relatório de gestão.

Para consultar as outras perguntas frequentes, clique aqui.